上周翻银行App,注意到一个细节。

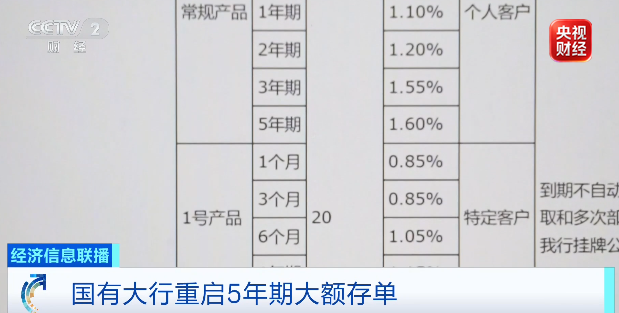

中国银行7月新一期的存款产品里,5年期大额存单重新上架了。

两款,年化利率分别是1.6%和1.55%,都是20万起存。

平安银行也同步上了5年期产品,利率1.65%。

这件事本身不大,但值得留意。

现在它回来了,而且不止一家。

先把这个银行这个看上去有点反差的举动背后逻辑讲清楚。

首先,大家都知道银行赚钱的核心模式是“短借长贷”,用低成本的短期存款去发放高利率的长期贷款。

但这个模式天然依赖一个前提:短期存款足够稳定。

一旦存款搬家或者市场利率波动,银行就会被动。

五年前的大额存单一度被银行压降,是因为当时的利率环境偏高,发行五年期高息负债会锁死银行的资金成本。

但现在的局面完全反过来了。

当前利率处于下行通道,1.6%左右的五年期利率在历史上看都是极低的水平。

银行用这个价格锁入一笔五年期资金,五年内无论市场利率怎么变,这笔负债的成本都是1.6%。

如果明年存款利率继续下行,这笔资金反而变得昂贵;

但如果利率长期趴在地板上,那1.6%就是一笔划算的买卖。

很多人还在在等今年的降息,但从银行发布大额存单的行为来看,短期应该没戏了。

6月22号央行公布的最新LPR数据,1年期和5年期全部维持不变,一分没降。

翻译一下:银行锁五年期负债,不是在赌利率上涨,是在赌利率不会大涨也不会大跌。

银行看空的是利率波动本身,而不是利率的方向。

更重要的是期限匹配。

银行手里有大量长期资产,房贷、基建贷款、地方专项债配置,期限动辄十年二十年。

如果负债端全是活期或者一年期以内的短存款,一旦储户集中取款或转去买理财,银行就得被迫以更高成本去拆借资金来兑付。

五年期大额存单的作用,是给负债端加一层保险。

它把一部分资金锁在五年期限里,压低了短期负债的波动性,让资产负债的期限结构更匹配。

对银行来说,负债稳定性的价值不亚于负债成本。

一笔随时可能被取走的活期存款,即使利率只有0.3%,其流动性风险敞口也远比一笔锁死五年的1.6%存款要大。

当然了,还有一层账。

五年期存单的利率和同期贷款利率之间存在利差。

银行发放的五年期以上贷款,房贷或企业中长期贷款,利率普遍在3%以上。

用1.6%锁入五年期资金,再去匹配3%以上的长期贷款,中间接近1.5个百分点的利差可以锁定五年。

在净息差已经跌到1.4%的情况下,这笔利差对银行非常有吸引力。

所以,发行五年期大额存单,不是银行在赌利率走势,而是在主动修复资产负债表里的期限错配——压低短期负债波动,锁定长期稳定资金,在不扩大风险敞口的前提下维持息差。

这个逻辑理清了,银行这步棋的意图就很清楚了。

银行自身根本没有动力降LPR,净息差已经跌到危险区。

地方债通过多轮置换操作已经转为低息长期专项债,和LPR挂钩程度低,政策资源优先保那边。

居民房贷完全绑定5年期LPR,每一次降息让利的都是普通购房者,在整个债务成本分摊的优先级里排在最后。

再加上中美利差倒挂,再降息会加剧资本外流和汇率贬值压力。

三重约束摆在面前,降息这件事基本没戏了。

而且降息的边际效应在衰减。

现在市场最大的瓶颈不是贷款利率太高,是普通人对未来收入的预期偏弱,不太敢借贷加杠杆。再降20个基点,也很难催生一波新的购房或创业热情。

既然降息带不来增量贷款,维持现状至少能保一下银行的利润和利润上缴的那部分财政收入。

但比降息更根本的问题,是降息本身已经很难撬动需求了。

现在市场最大的瓶颈不是贷款利率太高,是普通人对未来收入的预期偏弱,不太敢借贷加杠杆。

再降20个基点,也很难催生一波新的购房或创业热情。

既然降息带不来增量贷款,那维持现状至少能保一下银行的利润,以及银行利润上缴的那部分财政收入。

其实把这几件事放在一起看还挺有意思的。

银行在悄悄拉长负债期限,居民在默默存钱还贷,企业在收缩投资降杠杆。

说白了,各部门都在修复自己的资产负债表。

凡事换个角度就看得更清楚。

对银行来说,存款就是它的负债,居民存款的增加意味着银行的负债成本在累积。

而贷款端在收缩,意味着资产的收益在下降。

银行被夹在中间,既要保障流动性充裕,又要自负盈亏降本增效,还要降低实体融资成本。

过去有专家提过“蓄水池和缓冲带”的说法,现在银行越来越像经济调整期的那个蓄水池了。

压力先兜着,利润先压着,风险先消化着。

即便是四大行,在地方支行完成各项指标也变得越来越艰难,降本增效、缩减网点已经是常规操作。

城商行、农商行的处境则更局促。

它们高度依赖中小企业客户和个人经营贷,恰恰是当前资产负债表修复最慢的领域。

吸储成本高,品牌和渠道比不上大行,资产端的风险敞口又大。

大行可以靠品牌和渠道优势拿到1.6%的长期资金,中小银行就算想跟进,给出更高的利率也不一定有人存。

没有空间怎么办,接下来大概率就是加速合并重组。

风险不出省,机构整合,能消化多少消化多少。

所以这条趋势线已经画得很清晰了。

银行修复资产负债表,所以重新发行长期存单、收紧高风险资产。

居民修复资产负债表,所以存钱、还贷、控制消费。

企业修复资产负债表,所以压缩投资、减少负债、握紧现金流。政策端也在修复,地方债置换、金融风险化解、财政开源节流。

全社会都在收缩风险敞口,降低杠杆水平。

这不是某个部门的单独调整,是一整代资产负债表在同步修复。

5年期大额存单重新上架,不过是这条趋势线上最新的一枚记号。

想清楚这一点,很多看似无关的现象,就都能连起来了。

| 当前新闻共有0条评论 | 微信扫一扫 | ||

| 分享朋友圈 |